Door het eigen risico te verhogen daalt de maandelijkse premie. Dat is heel interessant als u geen of weinig zorg afneemt waarop het eigen risico van toepassing is, maar het kan ook uw jaarlijkse zorgkosten flink verhogen als u onverhoopt toch meer eigen risico moet betalen.

Hier kijken we naar het aantal mensen dat er voor kiest om het eigen risico te verhogen om minder premie te hoeven betalen.

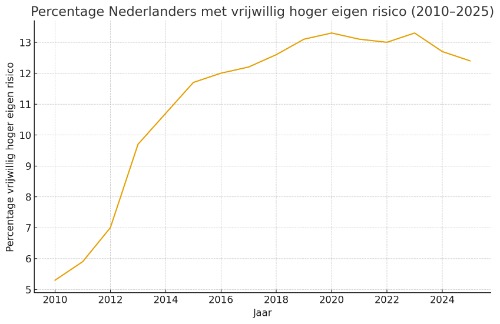

Percentage mensen dat kiest voor vrijwillig eigen risico

2010 — 5,3% kiest voor een vrijwillig extra eigen risico

2011 — 5,9%.

2012 — 7,0%.

2013 — 9,7%.

2014 — 10,7%.

2015 — 11,7%.

2016 — 12,0%.

2017 — 12,2%.

2018 — 12,6%.

2019 — 13,1%.

2020 — 13,3%.

2021 — 13,1%.

2022 — 13,0%.

2023 — 13,3%.

2024 — 12,7%.

2025 — 12,4%

Deze cijfers zijn afkomstig van de officiële bronnen NZa (marktscans) en Vektis (Zorgthermometer / Verzekerden in Beeld). Het betreft betreft het aandeel 18-plussers met een vrijwillig eigen risico (keuze bovenop het verplichte eigen risico).

Zoals u aan de grafiek en cijfers kunt zien is het aantal personen dat kiest voor een extra eigen risico tot en met 2020 sterk toegenomen. Daarna trad er weer een daling op. Hiervoor zijn meerdere verklaringen aan te voeren:

Onzekerheid sinds de corona-pandemie

Het is geen toeval dat het begin van de daling overeenkomt met de corona lockdown van 2020. Veel mensen zijn daardoor voorzichtiger geworden met hun gezondheid en verwachten ze meer zorgkosten. Daardoor durven minder mensen het risico te nemen van een vrijwillig eigen risico, dat tot €500 extra kost als ze zorg gebruiken.

Meer chronische aandoeningen en langdurige klachten na corona

Meer Nederlanders hebben sinds 2020 te maken met langdurige gezondheidsproblemen (bijvoorbeeld door long covid). Het kiezen voor een vrijwillig eigen risico is dan heel onverstandig.

Stijgende premies en zorgkosten

De totale zorgpremie is de afgelopen jaren sterk gestegen. Hoewel een hoger eigen risico een instrument is om deze premie te verlagen zoeken veel mensen met het oog op de hoge kosten van de totale zorg meer zekerheid. De kosten voor het afnemen van zorg stijgen namelijk ook sterk waardoor er veel eerder een beroep moet worden gedaan op het hogere eigen risico. Door het eigen risico zo laag mogelijk te houden weet men beter waar men financieel aan toe is.

Dalende koopkracht

Door inflatie (prijsstijgingen) en hogere woonlasten is er minder financiële buffer. Ook dit zorgt ervoor dan mensen minder financieel risico willen lopen.

Meer aandacht voor de nadelen

De media, maar ook de zorgverzekeraars benadrukken de laatste jaren steeds vaker de nadelen van een vrijwillig eigen risico.

Wat bespaart een eigen risico?

Door te kiezen voor een vrijwillig eigen risico kan men de premie lager houden. Dit is een manier om de zorgverzekering goedkoper te laten worden, maar door de mindere dekking kan men aan het eind van het verzekeringsjaar wel eens duurder uit blijken te zijn. Circa 87% van Nederland kiest dan ook voor een duurdere zorgverzekering zonder vrijwillig eigen risico.

Maar wat bespaart zo’n eigen risico nou eigenlijk? Meestal bedraagt de korting de helft van het eigen risico. Een eigen risico van 500 euro verlaagt de premie dus met zo’n 250 euro per jaar. Maar dit verschilt dus per aanbieder. Gebruik daarom een zorgverzekeringsvergelijker om een vergelijk te maken met reële prijzen.