Het is weer eind van het jaar, de tijd van sinterklaas en Kerst. Maar ook tijd om weer te checken of je huidige zorgverzekering nog wel goed bij je past. Er zijn in totaal meer dan 3500 verschillende pakketcombinaties af te sluiten. Gelukkig biedt vergelijkingssite Independer de mogelijkheid van een snelle zorgverzekeringsvergelijking te doen. In een paar minuten tijd weet u welke zorgverzekeringen voor u het meest geschikt (en meest goedkoop) zijn.

Daarnaast geeft Independer nog veel meer informatie. Hieronder zetten ze alles wat u moet weten over de zorgverzekering voor u op een rij.

De Independer Beginnersgids Zorgverzekering

Wat leest u in deze gids?

- De basisverzekering

- De verschillende soorten basisverzekeringen

- De zorgpremie

- Het eigen risico

- De aanvullende verzekering

- De eigen bijdrage

- Tips & Trucs

1. Basisverzekering

De zorgverzekering is in Nederland opgesplitst in een basisverzekering en een aanvullende verzekering. De basisverzekering is verplicht en voor iedereen gelijk. De inhoud van de basisverzekering wordt ieder jaar door de overheid vastgesteld en zorgverzekeraars mogen hier niet van afwijken. De basisverzekering vergoedt de belangrijkste zorg:

- Een bezoek aan je huisarts

- Ziekenhuiszorg: de ambulance, het ziekenhuisverblijf en de behandeling door medisch specialisten.

- Tandartskosten t/m 17 jaar

- Kraamzorg en verloskundige hulp

- Fysiotherapie: tot 18 jaar en voor chronische aandoeningen

- Geneesmiddelen

- Psychologische hulp

- Wijkverpleging

- Kosten voor de apotheek

2. De verschillende soorten basisverzekeringen

De inhoud van de basisverzekering is bij iedere zorgverzekeraar gelijk. Waarom is er dan toch een prijsverschil? Dit komt door dat er vier verschillende soorten basisverzekeringen zijn. :

Restitutiepolis

De restitutiepolis is een zorgverzekering waarbij je volledig vrije zorgkeuze hebt. Je hoeft niet te kijken of je zorgverlener wel een contract heeft met je verzekeraar.

Combinatiepolis

Een zorgverzekering met volledig vrije zorgkeuze, maar waarbij de verzekeraar wel contracten heeft afgesloten met zorgverleners.

Naturapolis

Een zorgverzekering met beperkte zorgkeuze. Let bij een naturaverzekering altijd op de afgesloten contracten. Gelukkig is er vaak een groot aanbod gecontracteerde zorgverleners

Budgetpolis

Een zorgverzekering met beperkte zorgkeuze. Het aanbod gecontracteerde zorgverleners is een stuk lager dan bij een naturaverzekering.

De budget- en naturapolis werken allebei met gecontracteerde zorg. Ga je naar een niet-gecontracteerde zorgverlener? Dan krijg je niet de hele rekening vergoed. Vaak moet je zelf nog 20% betalen.

De budgetpolis is de goedkoopste van de twee. Bij verzekeraars met een budgetpolis is het aantal gecontracteerde zorgverleners namelijk een stuk lager dan bij een naturapolis.

Met een combinatie- of restitutiepolis heb je een vrije zorgkeuze. Deze polissen zijn daarom ook duurder dan de rest. Je hoeft je bij beide verzekeraars geen zorgen te maken om gecontracteerde zorgverleners. Verzekeraars met een combinatiepolis werken wel met contracten. Ga je naar een niet-gecontracteerde zorgverlener? Dan krijg je alleen het marktconform tarief vergoed. Zolang je niet naar een dure privékliniek gaat, is dit eigenlijk altijd genoeg om alle kosten te vergoeden.

Alle verzekeraars mogen zelf beslissen wat voor soort verzekeringen ze aanbieden.

3. De zorgpremie

Ieder jaar op Prinsjesdag maakt de overheid bekend wat de nominale premie voor de zorgverzekering van het jaar erop is. De nominale premie is de premie die zorgverzekeraars minimaal moeten hanteren om de alle kosten te kunnen betalen. Aan de hand hiervan berekenen de verzekeraars wat hun definitieve premie wordt. Verzekeraars kijken daarbij natuurlijk ook goed naar hun eigen kosten. Denk bijvoorbeeld aan declaraties, maar ook aan onderhoudskosten en personeelskosten. Daarna kijken ze naar wat voor type polissen ze gaan aanbieden en passen ze hun premie hierop aan.

De premieverschillen zijn ieder jaar weer behoorlijk groot. Tussen de goedkoopste en duurste basisverzekering bedraagt het prijsverschil per jaar honderden euro’s. Voor een vergelijkbare verzekering! Ook bij de aanvullende verzekeringen zie je grote verschillen in prijs:

Goed naar je verzekering kijken is dus heel belangrijk. Je zorgverzekering vergelijken kost je maar 10 minuten, maar kan je een hoop geld besparen.

4. Het eigen risico

Iedere Nederlander van 18 jaar en ouder heeft een verplicht eigen risico. In 2026 is de hoogte hiervan € 385-. Maak je gebruik van zorg uit de basisverzekering? Dan betaal je altijd eerst je eigen risico voordat je de kosten vergoed krijgt. Het eigen risico geldt per kalenderjaar. Voor sommige zorg vanuit de basisverzekering betaal je geen eigen risico. Je betaalt geen eigen risico voor:

- Kosten van de huisarts

- Kosten voor verloskundige zorg en kraamzorg

- Vergoedingen vanuit de aanvullende verzekering

- Tandartskosten voor verzekerden jonger dan 18 jaar

- Hulpmiddelen in bruikleen van thuiszorg

- Nacontrole levende orgaandonor (nier- of levertransplantatie)

- Ketenzorg. Dit is zorg waarbij verschillende zorgaanbieders samenwerken (bijvoorbeeld bij diabetesbehandelingen)

- Wijkverpleging

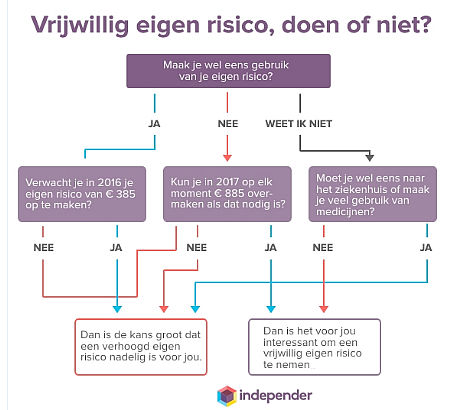

Je kunt ook voor een vrijwillig eigen risico kiezen. Als je dit doet kun je het verplicht eigen risico verhogen met stapjes van € 100,- tot maximaal € 500. Kies je bijvoorbeeld voor een maximaal vrijwillig eigen risico van € 500,- ? Dan is je eigen risico in totaal € 885,- (€ 385,- plus € 500,-). Je moet dan een hoger bedrag zelf betalen als je gebruik maakt van zorg uit de basisverzekering, maar je krijgt hierdoor wel korting op je zorgpremie. Deze korting kan oplopen tot wel € 200,- á € 250,- per jaar. Twijfel je of dit voor jou verstandig is? Volg dan onderstaande beslisboom.

Deze infographic komt uit 2016, maar voor de inhoud maakt dat niet uit.

5. De aanvullende verzekering

Heb je zorg nodig die niet uit de basisverzekering vergoed wordt? Wil je bijvoorbeeld naar de tandarts, de manueel therapeut of de orthodontist? Dan moet je dit zelf betalen. Gelukkig kun je hier wel een aanvullende verzekering voor afsluiten. De inhoud van de aanvullende verzekering bepaalt de zorgverzekeraar.

De meeste verzekeraars bieden veel verschillende aanvullende verzekeringen aan. Van goedkope pakketten met lage vergoedingen tot dure pakketten met uitgebreide dekking. De premie van de aanvullende verzekering komt bovenop de premie voor de basisverzekering. Kijk daarom voordat je een verzekering afsluit goed naar wat je wensen zijn en wat je echt nodig hebt.

6. De eigen bijdrage

Het eigen risico en de eigen bijdrage worden vaak door elkaar gehaald. Het zijn toch twee hele verschillende begrippen. Zoals eerder uitgelegd is het eigen risico een bedrag wat iedere Nederlander(van 18 jaar en ouder) zelf moet betalen als hij of zij gebruik maakt van zorg uit de basisverzekering. De eigen bijdrage is het deel van de rekening dat je altijd zelf moet betalen. Ook als je je eigen risico al helemaal betaald hebt. Je kunt in veel gevallen een aanvullende verzekering afsluiten om je eigen bijdrage vergoed te krijgen.

De eigen bijdrage:

- geldt voor verschillende soorten zorg. Bijvoorbeeld een gehoorapparaat;

- kun je voorkomen of beperken door bijvoorbeeld andere zorg, een andere zorgverlener of andere medicijnen te kiezen;

- betaal je niet eenmalig, maar steeds opnieuw;

7. Tips & Trucs

- Denk ook aan de zorgtoeslag. Wil je weten of je hier recht op hebt? Kijk bij de zorgtoeslag informatie.